net.sourceforge.jasa.agent.valuation.AbstractReturnForecaster

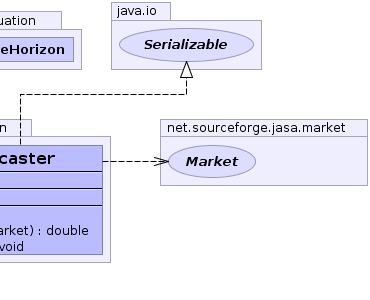

net.sourceforge.jasa.agent.valuation.ReturnForecasterWithTimeHorizon

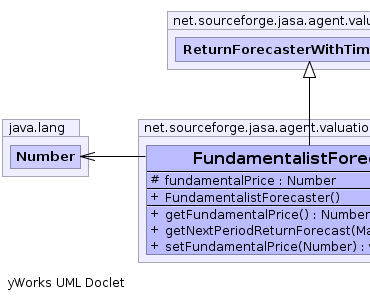

net.sourceforge.jasa.agent.valuation.FundamentalistForecaster

net.sourceforge.jasa.agent.valuation.AbstractReturnForecaster

net.sourceforge.jasa.agent.valuation.ReturnForecasterWithTimeHorizon

net.sourceforge.jasa.agent.valuation.FundamentalistForecaster

|

|||||||||

| PREV CLASS NEXT CLASS | FRAMES NO FRAMES | ||||||||

| SUMMARY: NESTED | FIELD | CONSTR | METHOD | DETAIL: FIELD | CONSTR | METHOD | ||||||||

java.lang.Object

public class FundamentalistForecaster

|

|

| Field Summary | |

|---|---|

protected java.lang.Number |

fundamentalPrice

|

| Fields inherited from class net.sourceforge.jasa.agent.valuation.ReturnForecasterWithTimeHorizon |

|---|

alpha, currentPrediction, historicalPredictions, historicalPrices, market, timeHorizon, totalSquaredError |

| Constructor Summary | |

|---|---|

FundamentalistForecaster()

|

|

| Method Summary | |

|---|---|

java.lang.Number |

getFundamentalPrice()

|

double |

getNextPeriodReturnForecast(Market market)

|

void |

setFundamentalPrice(java.lang.Number fundamentalPrice)

|

| Methods inherited from class net.sourceforge.jasa.agent.valuation.ReturnForecasterWithTimeHorizon |

|---|

afterPropertiesSet, clone, dispose, eventOccurred, getAlpha, getForecastError, getReturnForecast, getTimeHorizon, onRoundFinished, onSimulationStarting, setAlpha, setTimeHorizon, subscribeToEvents |

| Methods inherited from class java.lang.Object |

|---|

equals, finalize, getClass, hashCode, notify, notifyAll, toString, wait, wait, wait |

| Field Detail |

|---|

protected java.lang.Number fundamentalPrice

| Constructor Detail |

|---|

public FundamentalistForecaster()

| Method Detail |

|---|

public double getNextPeriodReturnForecast(Market market)

getNextPeriodReturnForecast in class ReturnForecasterWithTimeHorizonpublic java.lang.Number getFundamentalPrice()

public void setFundamentalPrice(java.lang.Number fundamentalPrice)

|

|||||||||

| PREV CLASS NEXT CLASS | FRAMES NO FRAMES | ||||||||

| SUMMARY: NESTED | FIELD | CONSTR | METHOD | DETAIL: FIELD | CONSTR | METHOD | ||||||||